CONJUNTURA DO SECTOR DA CONSTRUÇÃO CIVIL E OBRAS PÚBLICAS

- i) Em Fevereiro o sector manteve-se deprimido, tendo sido a degradação financeira o factor que mais contribui para tal cenário;

- ii) A evolução do segmento de obras públicas, mesmo que sem efeitos imediatos, leva as empresas a perspectivar um aumento de actividade nos próximos 3 meses;

- iii) As empresas receiam um impacto negativo do novo ciclo politico, nomeadamente quanto à legislação do arrendamento urbano.

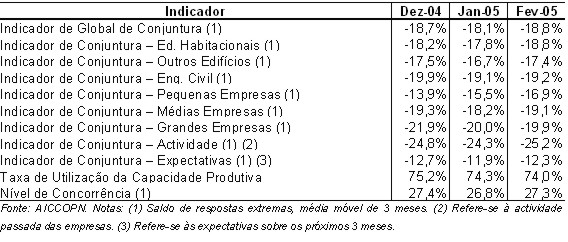

No mês de Fevereiro, conforme as opiniões expressas pelos empresários do sector da construção, a conjuntura manteve-se globalmente negativa, dentro dos níveis que se vêm registando desde Novembro do ano transacto. O Indicador Global de Conjuntura [1] situou-se nos -18,8%, 0,7 pontos percentuais (p.p.) abaixo do que o sucedido no mês anterior.

A situação financeira das empresas foi o factor que mais contribuiu para a degradação do sentimento económico global, tendo caído 3,6 p.p., para os -23,1%. Neste item, as empresas com maiores dificuldades foram as grandes empresas [2], em contrapartida das pequenas que, face às anteriores, se têm mantido com menores dificuldades, beneficiando de estruturas mais leves. Num contexto de permanentes atrasos de recebimento e de contínua pressão concorrencial, tem sido no segmento de obras maiores que se tem feito sentir a maior concorrência, levando ao esmagamento das margens das empresas que operam nesse segmento. De facto, ao contrário das pequenas e médias empresas, que indicam haver uma pequena redução do nível de concorrência, no caso das grandes o indicador de concorrência retrocedeu 4 p.p., voltando para valores na ordem dos -42%, tal como sucedeu no período de Maio a Agosto de 2004.

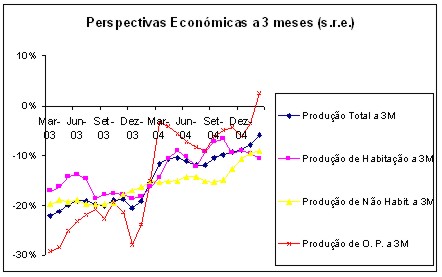

Numa análise por subsectores de actividade, o sinal distinto vem das obras públicas. Se o nível de actividade histórico apresenta somente ligeiras melhorias, sem grandes evoluções, com o indicador de actividade a subir em 1 p.p., para -14,9%, no que concerne às expectativas para os próximos três meses o cenário altera-se fortemente, havendo um ganho de 6 p.p. no indicador de produção futura, o qual alcança terreno positivo, posicionando-se em +2,5%. Será preciso remontar a 2002 para que se observe tal comportamento no mercado de obras públicas. Na realidade, tornava-se incontornável que as empresas viessem a reflectir o incremento da procura de obras públicas, traduzido num aumento dos concursos e adjudicações.

O desfasamento entre a evolução da procura e a actividade produtiva das empresas decorrerá dos necessários trabalhos de preparação das obras e do carácter plurianual de muitas das empreitadas, diluindo temporalmente o ritmo de produção. Assim, não sendo ainda uma realidade com reflexos imediatos na situação económica das empresas, perspectiva-se no curto prazo alguma descompressão do subsector das obras públicas, mais ainda sendo 2005 um ano de eleições autárquicas. Segundo os empresários, esta evolução terá consequências no investimento em equipamento. Porém, não será ainda o suficiente para relançar o emprego, cujas expectativas, apesar de menos pessimistas, se mantiveram em torno dos -10%.

Num quadro de eleições antecipadas, somente 18% dos empresários entendeu haver vantagens da mudança do ciclo político, sendo 51% os que receiam poder haver consequências negativas. A reforma do arrendamento urbano é um dos dossiers que o sector aguarda não sendo, porém, o único. Para além de um plano de investimento público de médio e longo prazo, as empresas colocam a tónica nos atrasos de pagamentos e na simplificação e estabilidade do sistema fiscal como sendo áreas que gostariam de ver alteradas.

Pode descarregar a nota de conjuntura aqui.