Nota de Conjuntura de Março

Ideias-chave:

i) No final do 1º trimestre de 2005 as empresas de obras públicas estão menos pessimistas;

ii) O sector prepara-se para mais um ano de queda, atingindo uma redução acumulada de 17% no período de 2002-2005;

iii) A produção no segmento habitacional reduz-se 7,6%, sendo com preocupação que se observa uma maior queda do licenciamento de obras de "reabilitação" do que de construções novas.

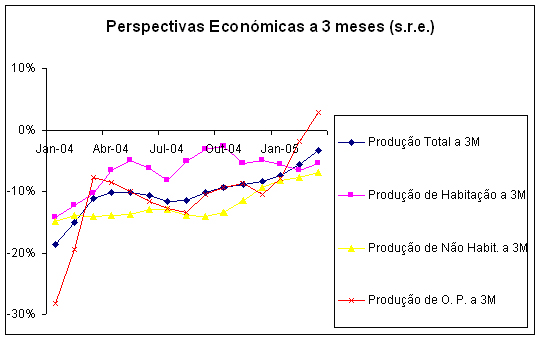

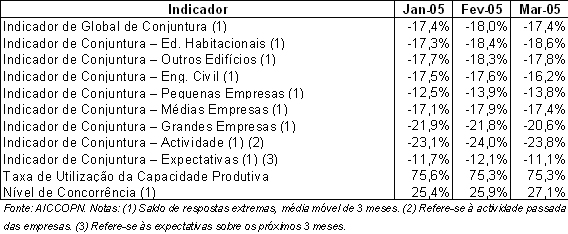

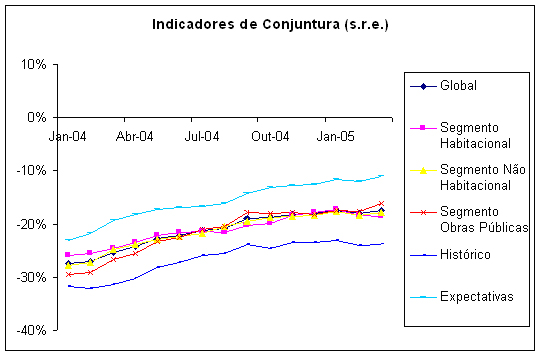

Findo o primeiro trimestre de 2005, somente os empresários que se dedicam ao mercado de obras públicas estão claramente menos pessimistas do que no final do ano 2004, tendo o respectivo indicador de conjuntura melhorado em 2,1 pontos percentuais (p.p.), não obstante manter-se em terreno negativo, em -16,2% [1]. Tal evolução tem subjacente um comportamento favorável da carteira de encomendas, cujo indicador subiu em 9,2 p.p., levando as perspectivas de produção para os próximos três meses para terreno positivo, com um indicador de 2,9%. Este progresso não é alheio ao maior número de novas encomendas que, em 2004, aumentaram em 32,6% [2]. Assim, no final do trimestre o indicador de actividade destas empresas voltou a situar-se acima dos -10%, tal como já havia feito no período de Julho a Setembro de 2004, traduzindo uma melhoria de 5,7 p.p. face a Dezembro desse ano.

Estes valores surgem numa altura em que a Comissão Europeia vem corrigir em baixa as previsões para o investimento em construção no ano 2005, adiando para 2006 uma eventual retoma do sector. Assim, o sector da construção perspectiva uma série de 4 anos em permanente declínio, atingindo uma redução acumulada do investimento na ordem dos 17%. Portugal, em cada um dos anos do período de 2003 a 2006, exceptuando o caso da Alemanha, será o país da zona-euro com pior desempenho do investimento em construção, sendo aquele com maior queda acumulada.

Tal sucede num contexto no qual o próprio crescimento económico nacional é revisto em baixa e em que a Comissão não antecipa qualquer redução do consumo público, prevendo a manutenção de elevados défices antes de receitas extraordinárias e o crescimento do endividamento público para níveis bem acima dos 60%. Assim, a reforma do PEC é, certamente, a chave para que o Governo possa compatibilizar o crescimento económico e o investimento público com os preceitos desse pacto, sem o que se condiciona a ainda fraca recuperação do segmento de obras públicas, mais ainda quando este tem sido e será no curto prazo o esteio da retoma sectorial.

Na realidade, no 1º trimestre de 2005 agravaram-se as expectativas dos empresários com actividade centrada no mercado habitacional, tendo o respectivo indicador passado de -17,7% em Dezembro de 2004 para -18,6%, contrariando a tendência dos demais subsectores. A produção neste segmento manteve um comportamento depressivo, com uma taxa de variação nos últimos 12 meses de -7,6%, mercê da contínua redução do número de obras licenciadas que neste trimestre tiveram uma redução homóloga de 2,5%, preocupantemente maior no caso das obras em edifícios existentes (-6,7%) do que nas construções novas (-1,4%).

Apesar de se observar uma melhoria da actividade no mercado de edifícios não residenciais, espelhada num ténue aumento trimestral do indicador de conjuntura (0,6%) e numa evolução favorável do licenciamento quer de obras novas quer de reabilitação, tal comportamento não é suficiente para contrariar a queda do mercado habitacional, confirmada pela persistente redução do consumo de cimento. De facto, este material, após uma queda de 1,7% em 2004, tinha até Fevereiro tido uma redução homóloga acumulada de mais 0,7%.