Nota Conjuntura de Abril

Ideias-chave:

i) o indicador de actividade das empresas de obras públicas situou-se em -7,6%, representando um regresso à tendência de melhoria observada até meados de 2004,

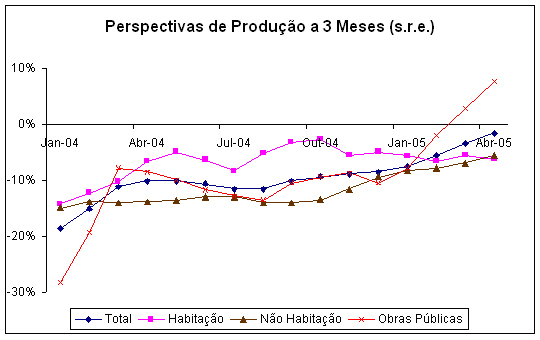

ii) nesse segmento, pelo segundo mês consecutivo, o indicador de perspectivas de produção para os próximos três meses situou-se em terreno positivo (+7,7),

iii) no segmento de edifícios não residenciais, as licenças de obras de manutenção e reabilitação têm ajudado a contrariar a queda das construções novas, ao contrário do mercado habitacional em que ambos os tipos de obras acumulam novas quedas.

Em Abril o indicador [1] do nível de actividade das empresas do segmento de obras públicas situou-se em -7,6%. Tal representa um regresso à tendência de melhoria observada até meados de 2004, altura em que esse indicador foi de -7,3%, atingindo em Setembro o máximo de -5,6% para, no final do ano, regredir para os -15,3%. Passado o período de maior instabilidade política, a evolução da carteira de encomendas começa a repercutir-se na actividade das empresas, se bem que de forma ainda insuficiente para que se atinjam valores positivos.

Neste segmento, ao longo de 2004 as novas encomendas aumentaram 32% [2]. Porém tal não teve reflexos proporcionais no pessimismo empresarial relativamente à carteira de encomendas (com o respectivo indicador a subir somente 11 p.p.). Ao longo dos primeiros 4 meses de 2005, contudo, tal cenário inverteu-se, com o indicador a melhorar em cerca de 11 p.p., ou seja, o mesmo que em todo o ano 2004. Este comportamento das expectativas dos empresários, desfasado do ritmo de lançamento de concursos públicos, significa que só recentemente aquelas encomendas se tornaram efectivas para as empresas, nomeadamente mercê de atrasos e adiamentos nas consignações de obras, das quais depende o começo dos trabalhos.

Este novo momento para as empresas de obras públicas faz com que, pelo segundo mês consecutivo, em Abril o indicador de perspectivas de produção para os próximos três meses se situe em terreno positivo (+7,7), subindo 4,8 p.p. face ao mês anterior e 18,3 p.p. desde o começo do ano. Nos dois primeiros meses de 2005 a produção neste segmento de actividade teve variações mensais positivas, de 2,1% e 1,5%, respectivamente [3]. No entanto, em termos homólogos o comportamento ainda é negativo, já que no começo de 2004 a produção de obras públicas também conheceu uma evolução positiva. A confirmarem-se as expectativas dos empresários, a actividade poderá conhecer algum ânimo. Todavia, o outro lado da moeda é que esse comportamento tem as autarquias por catalisador, o que leva a admitir que seja uma evolução sem continuidade a prazo.

Apesar dos dados acima referidos, globalmente as empresas de obras públicas mantêm-se pessimistas, designadamente por força da ainda insuficiente carteira de encomendas e da situação financeira, a qual tenderá a degradar-se, mercê das perspectivas de deterioração dos preços, dando seguimento a uma tendência que já se observa desde Outubro de 2004.

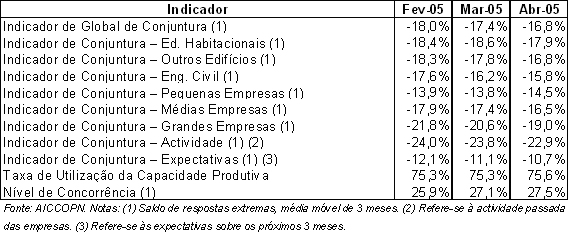

No que respeita ao segmento de edifícios não residenciais, o número de novas obras em prédios existentes tem contrariado o impacto da redução do número de obras de construção nova, fazendo com que no cômputo geral o número de licenças camarárias tenha aumentado, justificando a melhoria em 1,5 p.p. do indicador global de conjuntura relativo a este mercado. No mês de Abril o indicador relativo à carteira de encomendas subiu 3,3 p.p. (apesar de se manter em -29,3%), elevando em 1,4 p.p. as perspectivas de produção nos próximos 3 meses.

Finalmente, quanto ao mercado habitacional, mantém-se como sendo aquele em que os empresários estão mais pessimistas, vendo esta sua condição agravada pelas perspectivas de redução da produção futura, em coerência com o desempenho quer do subsector de obras novas (que no trimestre terminado em Fevereiro viu as licenças reduzirem-se em 1% [4]), quer no de obras em edifícios existentes (que no mesmo trimestre teve uma redução de 8,5% no número de licenças [5]). Assim, neste caso, ao contrário do sucedido no mercado não habitacional, o comportamento das obras de manutenção e reabilitação não tem sido suficiente para contrariar a queda sucessiva da construção nova (que, em termos acumulados, já remonta a Janeiro de 2003).

O corolário do comportamento dos três segmentos de mercado referidos é uma ténue redução do pessimismo, com o indicador global de conjuntura a subir 0,6 p.p, de -17,4% em Março para -16,8% em Abril.