AUMENTO DO SALÁRIO MÍNIMO E MEDIDA EXCECIONAL DE COMPENSAÇÃO

IMPACTO NA TABELA SALARIAL A PARTIR DE 01/01/2022

I) AUMENTO DA RMMG A PARTIR DE 01/01/2022

Foi publicado o Decreto-Lei n.º 109-B/2021, de 7 de dezembro, que atualiza o valor da RMMG (retribuição mínima mensal garantida) a partir de 1 de janeiro de 2022.

Assim, o valor do salário mínimo mensal garantido a que se refere o n.º 1 do artigo 273.º do Código do Trabalho, aprovado pela Lei n.º 7/2009, de 12 de fevereiro, passará a ser de € 705,00, pelo que, a partir de 1 de janeiro de 2022, as entidades empregadoras estão obrigadas a proceder à competente atualização salarial, para o citado montante de € 705,00, a todos os trabalhadores que se encontrem a auferir retribuição inferior àquele valor.

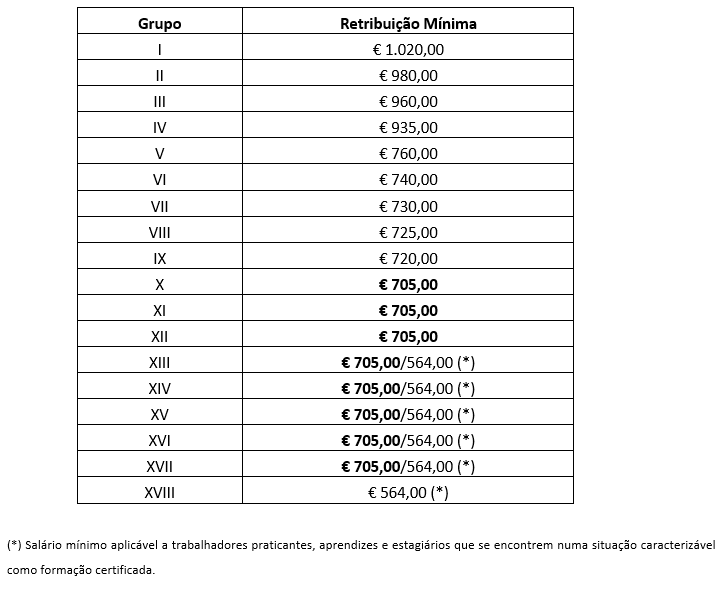

Nesta conformidade – e sem prejuízo de eventual renegociação que possa vir a ocorrer durante o ano, em sede de contratação coletiva -, a tabela salarial vigente (constante do Anexo III do Contrato Coletivo de Trabalho aplicável ao Sector da Construção Civil e Obras Públicas, publicado no Boletim do Trabalho e Emprego n.º 37, de 08/10/2021), passará, a partir de 1 de janeiro de 2022, a ser a seguinte:

Para visualizar as categorias profissionais incluídas em cada grupo profissional clique aqui.

O subsídio de refeição continua a ser de € 6,00 diários, com manutenção das anteriores condições de atribuição – sem prejuízo, naturalmente, de o mesmo poder vir a ser alterado, durante o ano de 2022, por força de eventual renegociação que possa vir a ocorrer em sede de contratação coletiva.

Mais informamos que este subsídio continua a ser tributado na parte que exceder o valor de € 4,77 (pelo que sobre a diferença incidirá IRS e Segurança Social), exceto se for pago integralmente através de vale-refeição e não exceder o montante de € 7,63 (artigo 2.º, n.º 3, alínea b), ponto 2, do CIRS; artigo 1.º da Portaria n.º 1553-D/2008, de 31 de dezembro de 2008, artigo 20.º da Lei n.º 42/2016, de 28 de dezembro, e artigo 21.º da LOE 2018 – Lei n.º 114/2017, de 29 de dezembro).

II) COMPENSAÇÃO AO AUMENTO DO VALOR DA RMMG

O Decreto-Lei n.º 109-B/2021, de 7 de dezembro, prevê, ainda, uma medida excecional de compensação ao aumento do valor da retribuição mínima mensal garantida, aplicável a todas as empresas, independentemente da sua forma jurídica, bem como aos empresários em nome individual, com um ou mais trabalhadores ao seu serviço, que consiste na atribuição de um subsídio pecuniário pago de uma só vez, pelo IAPMEI para a generalidade das empresas ou pelo Turismo de Portugal para as empresas com atividade de turismo.

O acesso das empresas ao subsídio pecuniário depende das seguintes condições:

- Apresentar, na declaração de remunerações de dezembro de 2021, um ou mais trabalhadores, a tempo completo, com valor da remuneração base declarada igual ou superior à RMMG para 2021 (€ 665,00, nos termos previstos no Decreto-Lei n.º 109-A/2020 de 31 de dezembro), e inferior à RMMG para 2022 (€ 705,00, nos termos previstos no artigo 3.º do diploma em análise);

- Ter, no momento do pagamento do subsídio pecuniário, as suas situações tributária e contributiva regularizadas, perante, respetivamente, a administração fiscal e a segurança social.

A Segurança Social identifica as empresas abrangidas pela condição de acesso acima prevista e disponibiliza, às entidades pagadoras IAPMEI e Turismo de Portugal a seguinte informação:

- Nome ou denominação social da entidade empregadora;

- Número de trabalhadores abrangidos;

- Número de identificação fiscal (NIF) e número de identificação da Segurança Social (NISS) da entidade empregadora.

O subsídio pecuniário a atribuir é de:

- € 112,00 por trabalhador que na declaração de remunerações relativa ao mês de dezembro de 2021:

a) Aufira € 665,00 de remuneração base; ou

b) Aufira remuneração base entre € 665,00 e inferior a € 705,00, quando esse valor estivesse previsto no Contrato Coletivo de Trabalho celebrado, revisto ou alterado em 2021 e, desde que, em dezembro de 2020, a remuneração base declarada fosse inferior a € 665,00.

- € 56,00 por trabalhador que, na declaração de remunerações relativa ao mês de dezembro de 2021, aufira salário entre os € 665,00 e os € 705,00.

Para efeitos de pagamento do subsídio pecuniário referido no presente decreto-lei, o IAPMEI e o Turismo de Portugal, disponibilizam às empresas identificadas pelo sistema de informação da Segurança Social, um sistema eletrónico de registo, acessível através dos respetivos sítios na Internet, para recolha da seguinte informação complementar:

- Autorizar a consulta à situação tributária e contributiva;

- Indicar o IBAN de conta bancária de que o empregador seja titular;

- Indicar a respetiva Classificação Portuguesa de Atividades Económicas principal;

- Indicar o endereço eletrónico e, opcionalmente, telefone de contacto.

A não realização do referido registo eletrónico completo da informação, até 1 de março de 2022, determina a caducidade do direito ao subsídio pecuniário.

O pagamento do subsídio pecuniário é efetuado, por regra, no prazo máximo de 30 dias contados do término deste prazo (salvo nas situações que se enquadrem na alínea b) supra, caso em o prazo máximo será então de 45 dias).

A medida de apoio prevista no presente decreto-lei pode ser acumulada com outros apoios ao emprego aplicáveis ao mesmo posto de trabalho, incluindo os concedidos no âmbito da pandemia da doença COVID-19, cuja atribuição esteja, por natureza, dependente de condições inerentes aos trabalhadores contratados.

III) ENTRADA EM VIGOR

Este Decreto-Lei entra em vigor em 1 de janeiro de 2022.

Para consultar o diploma em análise, na sua versão integral, clique, por favor, aqui.

Para qualquer esclarecimento complementar, deverá o Senhor Associado contactar os Serviços da Associação.

09/12/2021